“Art. 5 del DLgs. 14 giugno 2024 n. 87. Le modifiche riguardano la parte generale e la parte relativa alle violazioni sulle singole imposte”

• NOTIZIARIO TORREFATTORI, ottobre 2024, autore Giacomo Mallano •

Ai sensi dell’art. 5 del DLgs. 14 giugno 2024 n. 87, le modifiche apportate al sistema sanzionatorio amministrativo operano, senza eccezioni, per le violazioni commesse dal 1° settembre 2024. Il menzionato decreto ha riformato le sanzioni tributarie rendendole, nel complesso, meno onerose ma, nel contempo, ha reso inapplicabile il c.d. favor rei.

Le modifiche riguardano sia la parte generale sia la parte relativa alle violazioni sulle singole imposte.

Considerato che le nuove misure operano per le violazioni commesse dal 1° settembre, ne deriva che:

- per ravvedere gli omessi, insufficienti o tardivi versamenti delle ritenute operate in agosto oppure dell’IVA mensile di agosto (il cui termine di versamento scade il 16 settembre), la sanzione sarà del 25% e non del 30% (per i ritardi contenuti nei 90 giorni, la sanzione è dimezzata diventando del 12,5%);

- per ravvedere le omesse o infedeli fatturazioni commesse a partire da questo mese, la sanzione non sarà più del 90% ma del 70% e il minimo, per ciascuna operazione, non sarà più di 500 euro ma di 300 euro.

La violazione da omessa/infedele fatturazione dà, come di consueto, luogo a una dichiarazione infedele sia per quanto riguarda il modello REDDITI 2025 (riferito all’anno 2024) che per quanto riguarda il modello IVA 2025 (sempre riferito all’anno 2024).

Se ciò è vero sul lato “attivo” (contribuente che omette di fatturare o fattura con corrispettivi più bassi), altrettanto non può più dirsi per il lato “passivo” (contribuente che detrae in sede di liquidazione periodica un’IVA ad esempio indetraibile o su beni non inerenti).

Ciò in quanto, per encomiabile scelta legislativa, l’infedele dichiarazione assorbe la violazione a monte sull’indebita detrazione, quindi ci sarà solo la sanzione dell’art. 5 del DLgs. 471/97, e non entrambe le sanzioni sia pure temperate dal cumulo giuridico.

Relativamente alle violazioni dichiarative, per ravvedere, nell’anno 2025 o negli anni ancora successivi, l’infedele dichiarazione modello REDDITI 2024, IRAP 2024 o 770 2024 (dichiarazioni relative all’anno 2023), si dovrà prendere come sanzione base il 70% con minimo di 150 euro (250 euro per il 770), e non più il 90%.

Per quanto riguarda l’omessa dichiarazione, la sanzione avrà una pena “fissa” del 120% (e non più dal 120% al 240%), tuttavia rimane lo sbarramento temporale dei 90 giorni per il ravvedimento.

Si rammenta che, indipendentemente dal ravvedimento operoso:

- se la dichiarazione omessa viene presentata prima di ogni controllo ed entro i termini di accertamento, la sanzione è del 75%;

- se la dichiarazione infedele è oggetto di integrativa prima di ogni controllo ed entro i termini di accertamento, la sanzione è del 50% con minimo di 150 euro.

Per quanto riguarda la parte generale, si segnalano le seguenti novità:

- il cumulo giuridico (sanzione prevista per la violazione più grave aumentata da 1/4 al doppio) opera per tutti in casi in cui con diverse azioni si commettono violazioni della stessa disposizione, a prescindere dal fatto che si tratti o meno di violazioni formali;

- se vengono commesse violazioni della stessa indole su più anni (si pensi all’omesso quadro RW reiterato in più anni), il cumulo opera applicando sia l’aumento dalla metà al triplo sia l’aumento da un 1/4 al doppio, e non solo quest’ultimo;

- onde stabilire se una violazione abbia carattere meramente formale (e, quindi, non sia sanzionabile) occorre avere un approccio concreto;

- le somme oggetto di definizione al terzo delle sole sanzioni potranno essere rateizzate in 8 rate trimestrali, elevate a 16 per gli importi che superano nel complesso i 50.000 euro.

Molto importanti sono le innovazioni in tema di ravvedimento operoso, sempre operanti per le violazioni commesse da ieri.

Fra queste è in particolare da segnalare che se si ravvede una violazione oltre l’anno oppure oltre il termine di presentazione della dichiarazione dell’anno in cui l’errore è stato commesso, in assenza di controlli la riduzione della sanzione sarà sempre a 1/7 del minimo (prima, invece, era a 1/7 del minimo o a 1/6 del minimo a seconda di quando ci si ravvedeva).

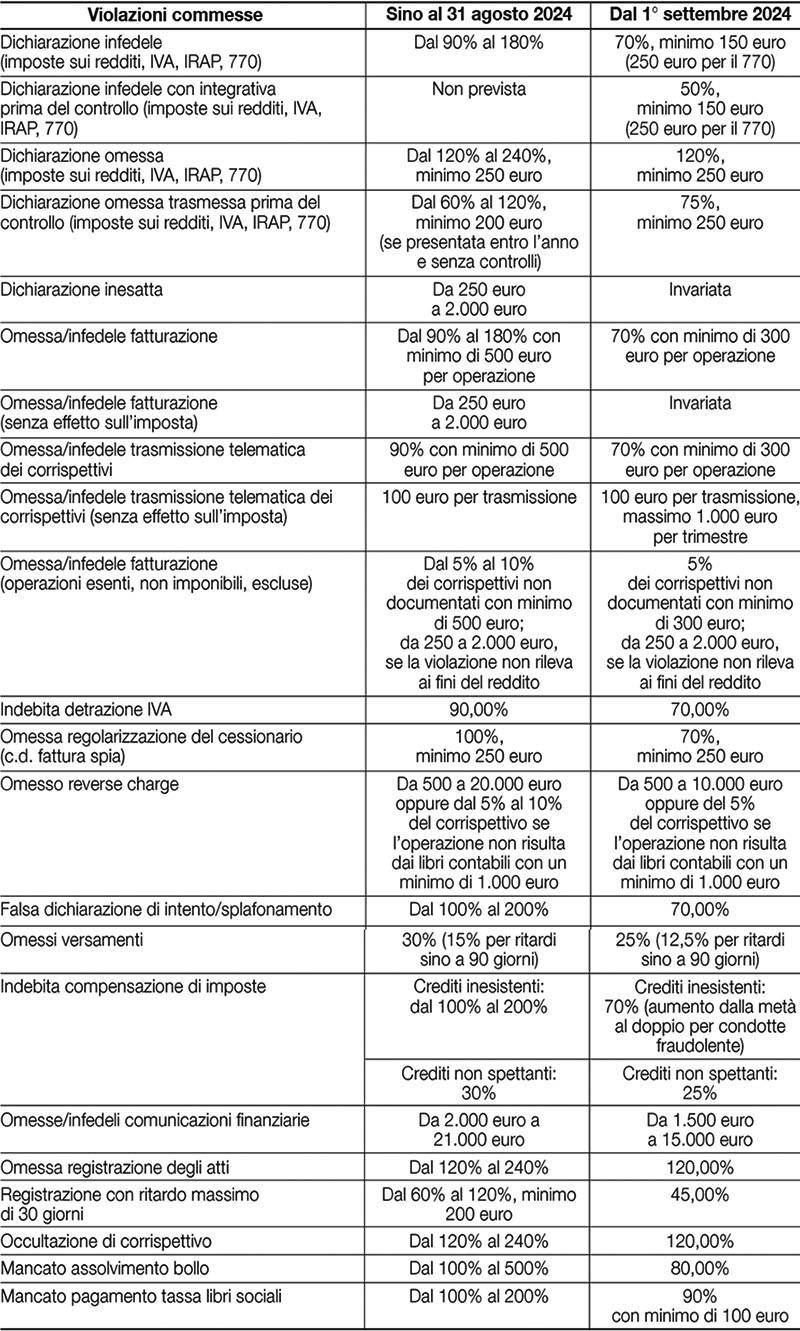

Nella tabella seguente vengono riepilogate le principali modifiche, distinguendo il regime ante e post 1° settembre 2024.

I contenuti del presente articolo vanno assunti come meramente informativi, non utilizzabili in alcun modo quale consulenza/opera professionale; ogni interpretazione ivi contenuta è meramente indica-tiva e non assume valore di parere professionale.

Rubrica a cura di Giacomo Mallano

Studio Tributario Cattelan-Verni-Mallano & Associati

Sede di Bologna